Apostille/Legal Document Translation [English → Korean]

The following excerpts were taken from one of the legal documents I worked on—the articles of association of a corporation based in New York, NY.

다음은 제가 번역했던 법률문서 중 하나인 뉴욕 기반의 한 회사의 정관으로부터 발췌된 내용입니다.

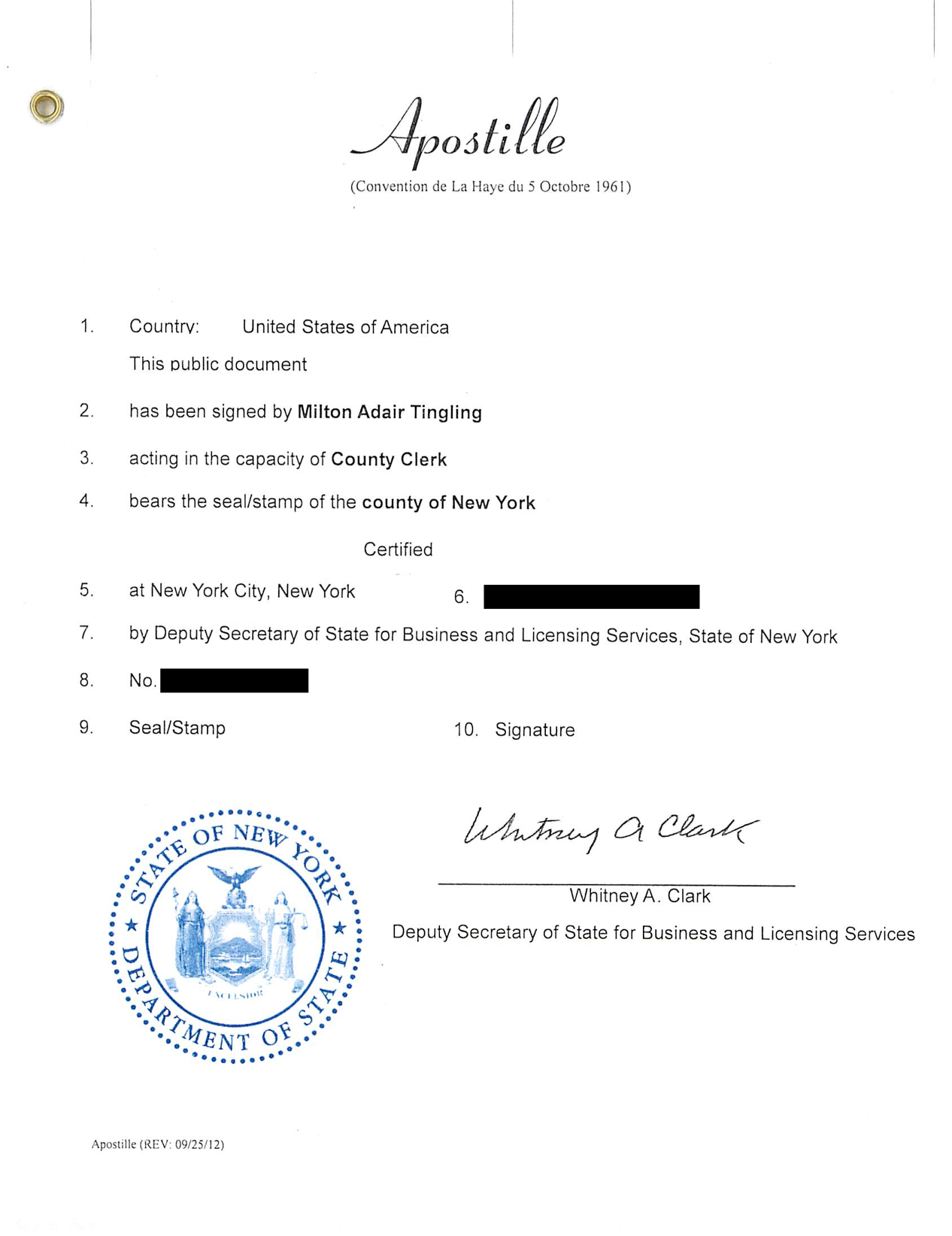

The document comprised of the apostille, the certificate of incorporation, and the articles of association, which were all notarized in New York and sent to Korea for the purpose of branch establishment.

아포스티유, 법인 설립 증서, 정관으로 이루어진 해당 서류는 뉴욕에서 공증되어 한국 지사 설립을 목적으로 전달되었습니다.

I translated the entire document into Korean so that the translated version of the copy can also be notarized in Korea.

해당 서류의 번역본을 한국에서 공증받기 위해 전문을 한글로 번역하였습니다.

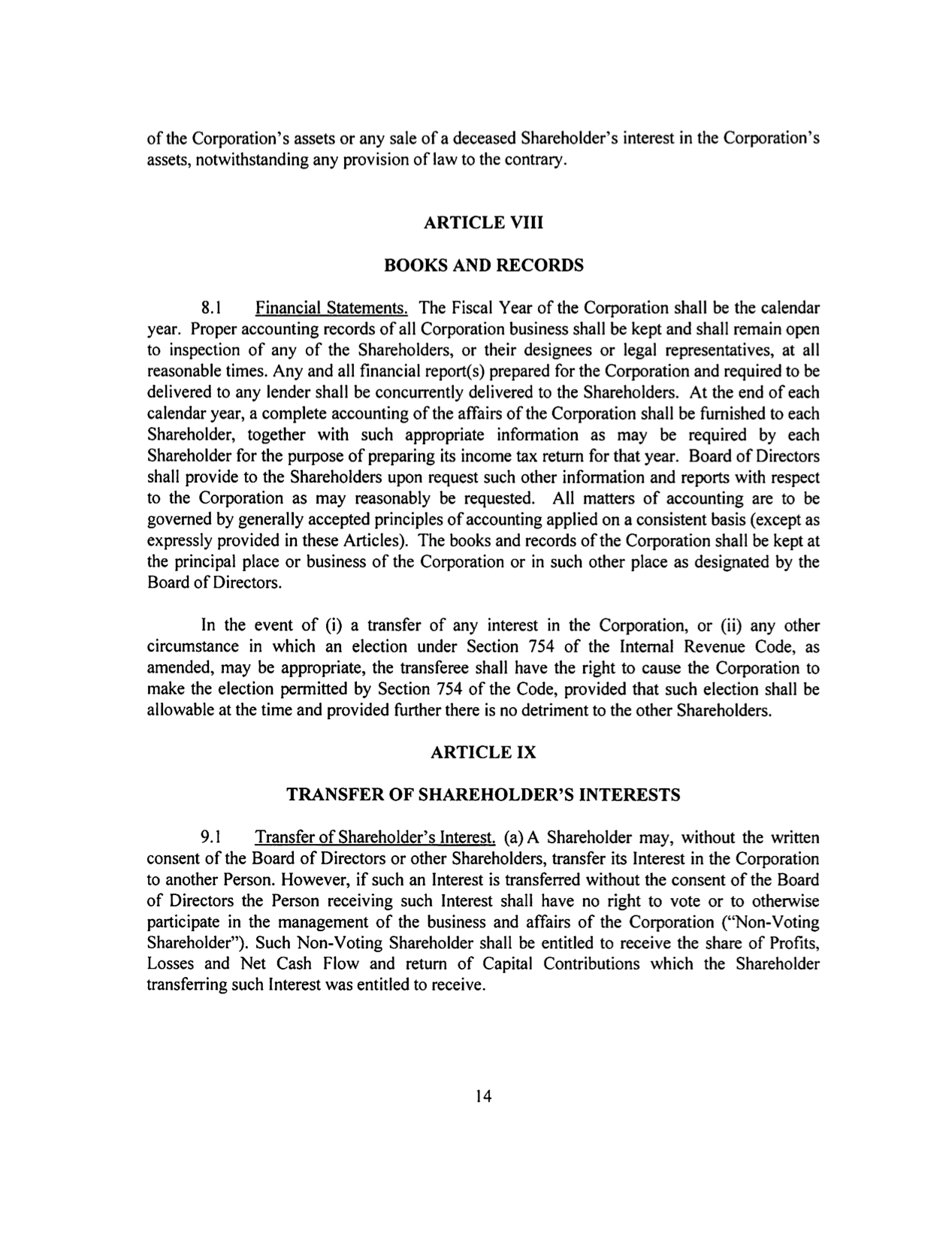

ARTICLE VIII - BOOKS AND RECORDS

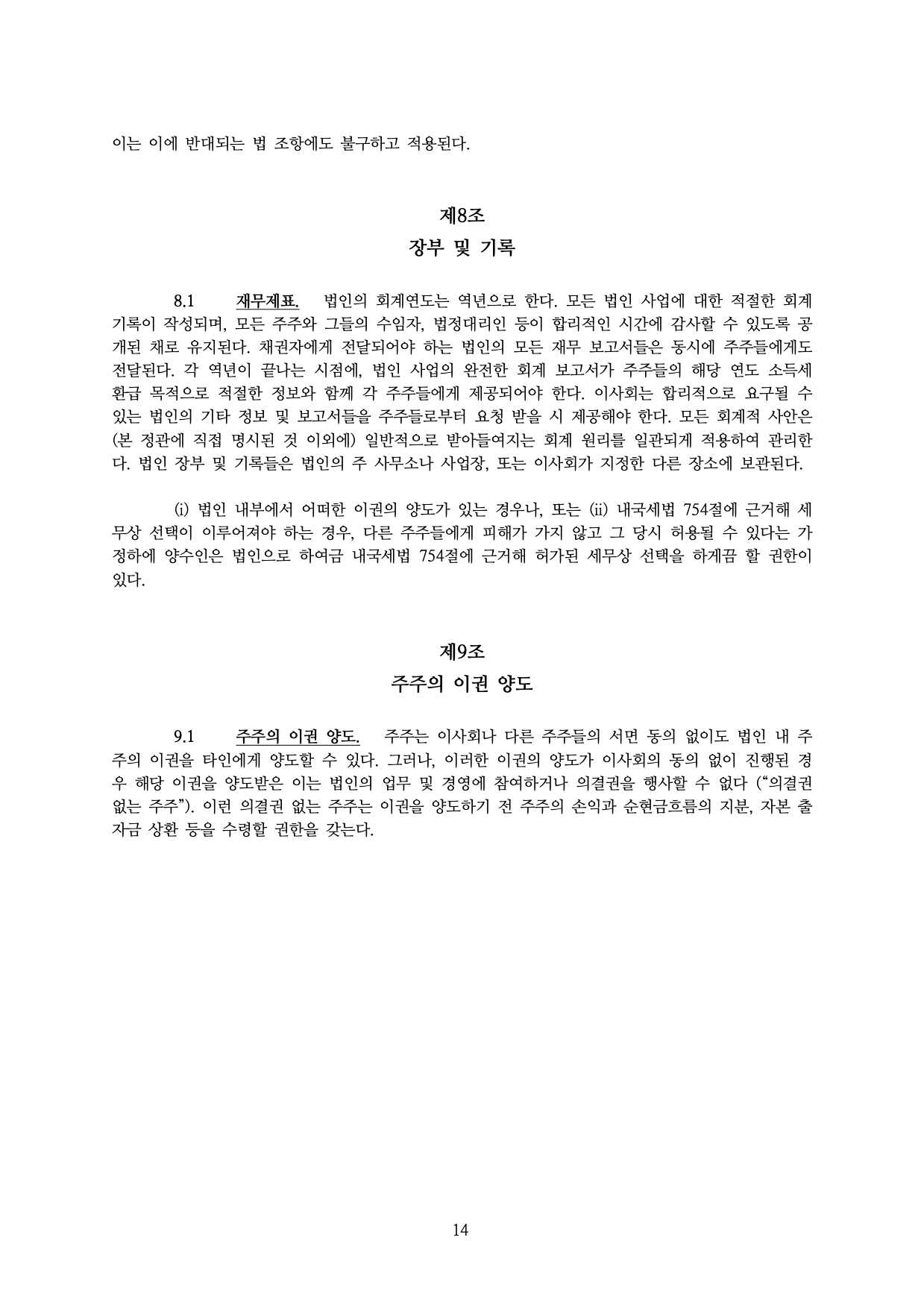

→ 제8조 - 장부 및 기록

8.1 Financial Statements: The Fiscal Year of the Corporation shall be the calendar year. Proper accounting records of all Corporation business shall be kept and shall remain open to inspection of any of the Shareholders, or their designees or legal representatives, at all reasonable times.

→ 8.1 재무제표: 법인의 회계연도는 역년으로 한다. 모든 법인 사업에 대한 적절한 회계 기록이 작성되며, 모든 주주와 그들의 수임자, 법정대리인 등이 합리적인 시간에 감사할 수 있도록 공개된 채로 유지된다.

Any and all financial report(s) prepared for the Corporation and required to be delivered to any lender shall be concurrently delivered to the Shareholders.

→ 채권자에게 전달되어야 하는 법인의 모든 재무 보고서들은 동시에 주주들에게도 전달된다.

At the end of each calendar year, a complete accounting of the affairs of the Corporation shall be furnished to each Shareholder, together with such appropriate information as may be required by each Shareholder for the purpose of preparing its income tax return for that year.

→ 각 역년이 끝나는 시점에, 법인 사업의 완전한 회계 보고서가 주주들의 해당 연도 소득세 환급 목적으로 적절한 정보와 함께 각 주주들에게 제공되어야 한다.

Board of Directors shall provide to the Shareholders upon request such other information and reports with respect to the Corporation as may reasonably be requested.

→ 이사회는 합리적으로 요구될 수 있는 법인의 기타 정보 및 보고서들을 주주들로부터 요청 받을 시 제공해야 한다.

All matters of accounting are to be governed by generally accepted principles of accounting applied on a consistent basis (except as expressly provided in these Articles).

→ 모든 회계적 사안은 (본 정관에 직접 명시된 것 이외에) 일반적으로 받아들여지는 회계 원리를 일관되게 적용하여 관리한다.

The books and records of the Corporation shall be kept at the principal place or business of the Corporation or in such other place as designated by the Board of Directors.

→ 법인 장부 및 기록들은 법인의 주 사무소나 사업장, 또는 이사회가 지정한 다른 장소에 보관된다.

In the event of (i) a transfer of any interest in the Corporation, or (ii) any other circumstance in which an election under Section 754 of the Internal Revenue Code, as amended, may be appropriate, the transferee shall have the right to cause the Corporation to make the election permitted by Section 754 of the Code, provided that such election shall be allowable at the time and provided further there is no detriment to the other Shareholders.

→ (i) 법인 내부에서 어떠한 이권의 양도가 있는 경우나, 또는 (ii) 내국세법 754항에 근거해 세무상 선택이 이루어져야 하는 경우, 다른 주주들에게 피해가 가지 않고 그 당시 허용될 수 있다는 가정하에 양수인은 법인으로 하여금 내국세법 754항에 근거해 허가된 세무상 선택을 하게끔 할 권한이 있다.

ARTICLE IX - TRANSFER OF SHAREHOLDER’S INTERESTS

→ 제9조 - 주주의 이권 양도

9.1 Transfer of Shareholder’s Interest: A Shareholder may, without the written consent of the Board of Directors or other Shareholders, transfer its Interest in the Corporation to another Person.

→ 9.1 주주의 이권 양도: 주주는 이사회나 다른 주주들의 서면 동의 없이 법인 내 주주의 이권을 타인에게 양도할 수 있다.

However, if such an Interest is transferred without the consent of the Board of Directors the Person receiving such Interest shall have no right to vote or to otherwise participate in the management of the business and affairs of the Corporation (“Non-Voting Shareholder”).

→ 그러나, 이러한 이권의 양도가 이사회의 동의 없이 진행된 경우 해당 이권을 양도받은 이는 법인의 업무 및 경영에 참여하거나 의결권을 행사할 수 없다 (“의결권 없는 주주”).

Such Non-Voting Shareholder shall be entitled to receive the share of Profits, Losses and Net Cash Flow and return of Capital Contributions which the Shareholder transferring such Interest was entitled to receive.

→ 이런 의결권 없는 주주는 이권을 양도하기 전 주주의 손익과 순현금흐름의 지분, 자본 출자금 상환 등을 수령할 권한을 갖는다.

Post a comment